財務書類作成支援

- 一般会計等、全体、連結財務書類作成支援業務

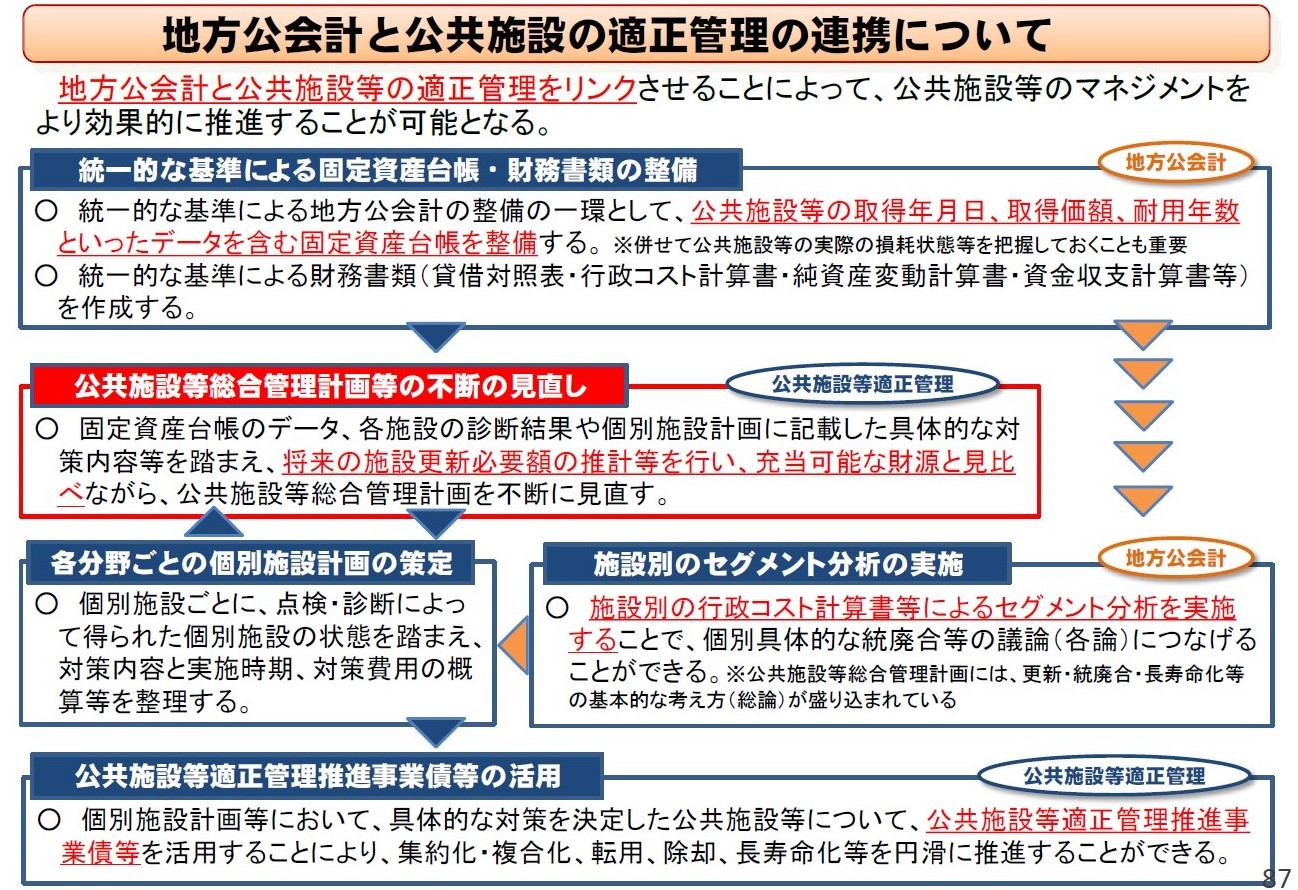

財務四表(BS、PL、NW、CF)、附属明細書、注記からなる財務書類において、固定資産台帳は、地方公共団体が所有する資産合計を把握するためには必要不可欠なものです。又、適切な更新作業を継続していけば、固定資産台帳に登録される資産情報は現金の支出情報を伴うものになり、実際の支出額、資産価値を把握した上での行政判断が実現可能になり、公表可能な水準の固定資産台帳となります。

当社では、固定資産台帳の更新作業を始めとして、財務書類作成に関する全庁的な体制作りを含めた財務書類作成支援を行います。 - 財務書類比較分析業務

財務書類の情報を予算編成や施設マネジメントへ活用していくためには、まず、財務書類の分析を行い、当該団体の財務書類の特徴と経年変化の要因分析を行うことが必須です。

当社では、財務書類の経年比較、類似団体比較、全国比較といった比較分析から、各地方公共団体における財務書類の特徴分析の支援を行います。 - セグメント分析支援業務

総務省において開催されている「地方公会計の推進に関する研究会」では、ワーキンググループが設置され、施設別、事業別のセグメント分析の事例収集と作成手順の整理が進められています。

比較分析にて特徴を把握した財務書類を、施設別、事業別のより細かい単位(セグメント)で分析書類を作成することにより、コスト等の詳細分析を行うことが可能となります。財務書類の情報を予算編成や施設マネジメントへ活用するには、コスト等の詳細分析を行い、課題や成果をより明確化して取り組むことが必要です。

当社では、これまでの支援経験を踏まえ、施設別、事業別の財務書類作成、および分析業務の支援が可能です。 - 財務書類報告会業務

固定資産台帳の適切な更新、財務書類の継続的な作成を実現する庁内体制、および財務書類情報の予算編成への活用や施設マネジメントとの連携を実現するには、庁内における地方公会計へ共通認識が必要であり、共通認識の組成、職員の意識向上のためには、完成した財務書類を庁内に向けて発表、説明することは大変有意義です。

当社では、財務書類の「庁内向け説明会の開催」を支援します。説明会を通じて得られる、庁内での共通認識は、財務書類作成作業の効率化にも相乗効果をもたらします。

(出所 総務省)