公会計「株式会社パブリック・マネジメント・コンサルティング(PMC)」

経営戦略策定支援業務

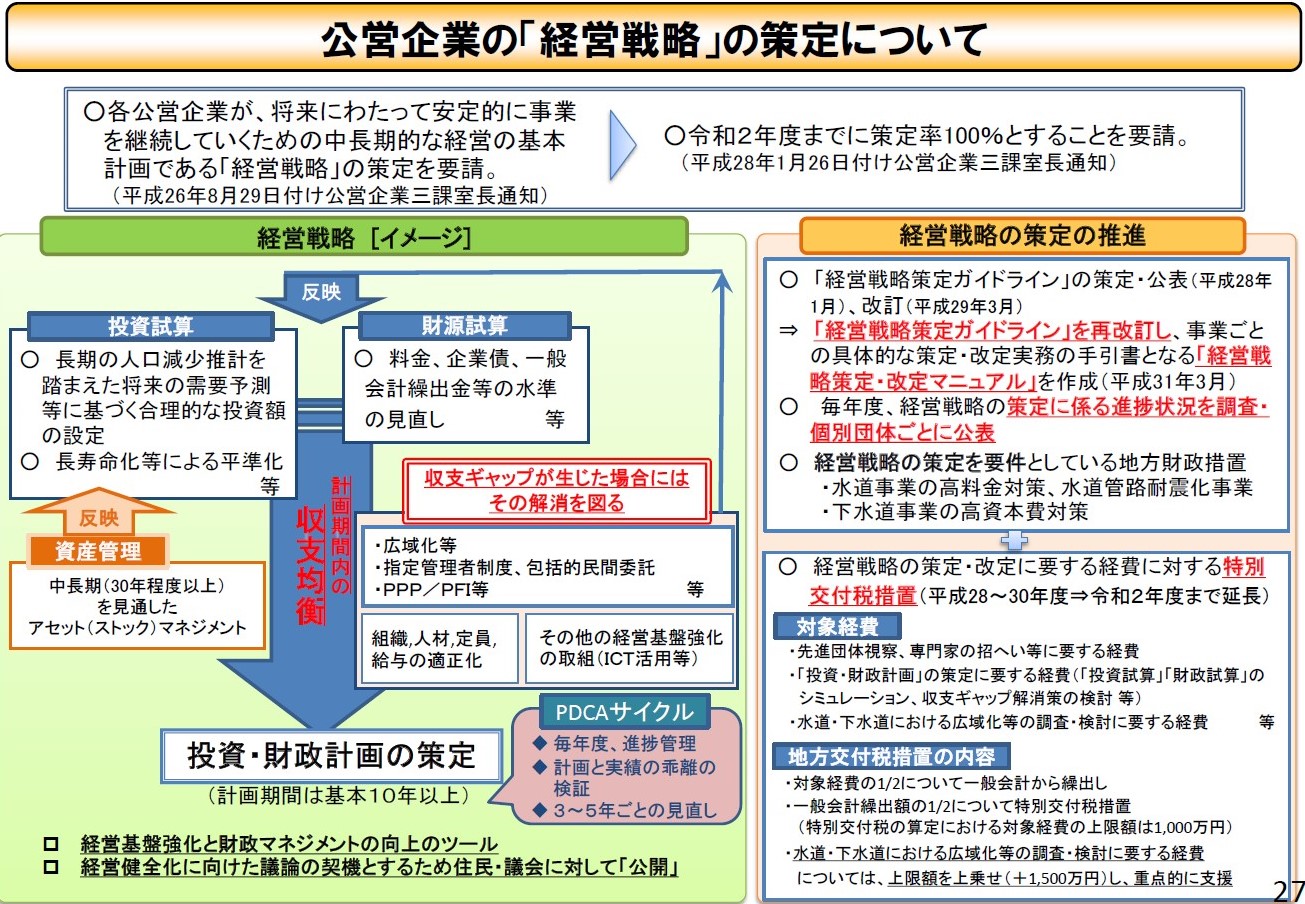

経営戦略策定、改定において求められるもの

- 特別会計毎の策定が基本となる。

- 企業(事業)及び地域の現状と課題、将来見通しを踏まえたものであること。

- 「投資試算」や「財源試算」は、経営に不可欠の主要な施設の維持更新の見通しを立てるため可能な限り長期間(原則として30年から50年超)かつ複数の推計パターンで行い、その推計結果に基づく長期目標も設定すること。

- 「投資・財政計画」の期間は10年以上を基本とすること。

- 原則として、期間内に支出と収入が均衡した形で「投資・財政計画」が策定されること。「投資試算」及び「財源試算」の策定に当っては、法令等に基づき策定された各事業の事業計画やアセットマネジメント・ストックマネジメント等と整合が取れた試算とすること。

- 計画期間中に必要な住民サービスを提供することが可能となっていること。

- 「投資・財政計画」の支出と収入を均衡させるために必要な効率化・経営健全化のための取組方針が示されていること。

- 策定期限は令和2年度末であり、令和3年度以降に新たに事業開始し、特別会計を設置した場合は、その時点で「経営戦略」を策定されていることが望ましい。

- 改定に当っては、「経営戦略」に基づく毎年度の進捗管理と一定期間(3~5年毎)の成果の検証・評価した上で行い、より質の高い「経営戦略」にすること。

- 住民・議会に公表されること。

(出所 総務省)