公共施設マネジメントとは? 総務省通知の変遷から読み解く自治体経営の必須教養

監修者

黒川 雅康

総務省 経営・財務マネジメント 強化事業アドバイザー

株式会社パブリック・マネジメント・コンサルティング/上席執行役員 営業部長

2008年当社入社。地方公会計制度導入、公会計システム開発・運用に携わり、

以降、自治体における財務書類作成、公共施設マネジメント等、地域・自治体の課題解決に向けた様々な支援を行う。

公共施設マネジメントという言葉を聞いて、単に古くなった建物をどう修繕するかという技術的な話だと捉えていないでしょうか。

もしそうであれば、自治体経営の視点からは少し認識を広げる必要があります。

現在、多くの自治体が直面しているのは、人口減少による税収の減少と、高度経済成長期およびバブル経済期に整備したインフラや公共施設が一斉に更新時期を迎えることによる支出の増大です。

この挟み撃ちのような財政状況のなかで従来のやり方を続けていては、将来的に行政サービスの水準維持が難しくなる可能性があります。

本記事では、言葉の定義から総務省が発出した通知の意図、そして課題解決のための財務視点の活用法まで、公共施設マネジメントの全体像をわかりやすく解説します。

1 公共施設マネジメントとは

公共施設マネジメントとは、一言で言えば自治体が保有する資産を経営的視点で最適化する活動のことです。

本章では、以下の観点から公共施設マネジメントの定義と対象範囲について解説します。

- 従来の維持管理から資産経営への転換が必要であること

- 建物だけでなくインフラも含めた包括的な管理であること

定義:維持管理から資産経営への転換

これからの自治体には、施設を単に直すだけの維持管理ではなく、資産価値を最大化する資産経営(アセットマネジメント)への転換が求められています。

人口減少による税収減と更新費用の増大が同時に進行しており、従来の需要があれば作り、壊れれば直すという手法が財政的に困難になっているためです。

例えば、老朽化した施設をそのまま建て替えるのではなく、複数の施設を集約して維持費を削減したり、未利用地を売却して財源に充てたりする取り組みが挙げられます。

公共施設マネジメントは、現場レベルの保全活動にとどまらず、首長や庁内横断の検討組織が主導して取り組むべき、行政サービスの存続に関わる経営課題と位置づけられます。

建物とインフラを縦割りにせず、自治体が保有する資産全体を包括的に捉え管理することが公共施設マネジメントの基本定義です。

対象範囲:対象はハコモノだけでなくインフラも含めた施設

マネジメントの対象は、庁舎や学校などの建築物に留まらず、道路や上下水道などの土木インフラも含めたすべての公共施設等です。

住民生活を支える基盤という意味では建物もインフラも同様であり、予算の配分や優先順位付けをその種別を超えて横断的に判断する必要があるからです。

実際、目に見えない地下の水道管や山間部の橋梁などは老朽化対策が急務であり、これらを学校や公民館等の改修計画と切り離して考えることはできません。

2 公共施設マネジメントの重要性が高まっている理由

なぜ今、国を挙げて公共施設マネジメントの重要性が叫ばれているのでしょうか。

本章では、その背景にある物理的な要因と、国の行政的な動きについて以下の3点から解説します。

- インフラ・公共施設の老朽化による更新の崖

- 人口減少に伴う住民一人あたりの負担増

- 総務省通知の変遷に見る要請レベルの変化

(1)インフラ・公共施設の老朽化

高度経済成長期およびバブル経済期に整備された大量のインフラ・公共施設が一斉に更新時期を迎える、いわゆる更新の崖への対策が急務となっています。

多くのインフラ・公共施設が1970年代から80年代に建設され、築40年から50年を経過していますが、これらをすべて更新する財源が不足しているためです。

このまま対策を先送りすれば、天井の落下や水道管の破裂といった事故のリスクが高まり、住民の安全な暮らしに影響を及ぼす懸念があります。

限られた財源のなかで事故や機能不全を防ぐためには、早期に施設の選別を行い、優先順位をつけて対策を講じる必要があります。

(2)人口減少と一人あたりの負担増

人口減少社会においては、施設総量を適正化しなければ、住民一人あたりの維持管理費負担が増加し続けることになります。

人口が減っても施設の数や面積が変わらなければ、分母が小さくなる分、一人あたりの負担額は必然的に大きくなるからです。

例えば人口が3割減少した自治体で施設をそのまま維持した場合、単純計算で一人あたりの負担は約1.4倍に増加します。

将来世代への過度な負担を避けるためにも、人口規模に合わせて施設をスリム化しつつ機能を維持する縮充(しゅくじゅう)の考え方が不可欠です。

(3)総務省通知の変遷:国が求めているレベルの変化

総務省からの通知内容は年々深化しており、現在は単なる計画策定ではなく、実効性のある計画が求められています。

当初は実態把握が主目的でしたが、計画と実態の乖離や、新たな社会的課題(脱炭素等)、経済情勢(物価高騰)への対応が必要となってきたためです。

通知の変遷は以下の通りです。

平成26年4月通知: 現状把握と総合管理計画策定

平成26年4月22日の通知は、インフラ老朽化対策の推進に関する「インフラ長寿命化基本計画」を参考にした、公共施設マネジメントの出発点となるものです。

それまで多くの自治体では、保有施設の全容や老朽化状況が一元管理されていませんでした。

そのため、まずはすべての公共施設等の状況(現況)を洗い出し、将来の見通しや基本方針を定めた「公共施設等総合管理計画」を策定することが強く要請されました。

まずは全体像を把握し、問題を可視化するフェーズでした。

引用:総務省「公共施設等の総合的かつ計画的な管理の推進について 」

令和3年1月通知:個別施設計画との整合性、施設保有量・老朽化率の推移、維持管理・更新等経費の把握

令和3年1月26日の通知では、策定された計画の「質」と「データ連携」が問われました。

当初の総合管理計画(全体方針)と、現場レベルで策定される個別施設計画(学校や道路ごとの計画)の間で、予算や目標数値に乖離があるケースが散見されたため、両者の整合性を図ることが必須化されました。

また、固定資産台帳を活用した有形固定資産減価償却率の推移など、公共施設マネジメント推進を前提とする地方公会計の活用が、より精緻に求められるようになりました。

引用:総務省「令和3年度までの公共施設等総合管理計画の見直しに当たっての留意事項について」

令和4年4月通知:脱炭素化の推進への対応等、質の向上

令和4年4月1日の通知は、政府の「地球温暖化対策計画」に即し、公共施設における脱炭素化(省エネ改修や再生可能エネルギーの導入など)の推進方針を記載することが必須化されました。

単に施設を長く使うだけでなく、環境性能やバリアフリーといった「質の向上」が計画策定の要件に加わり、より専門的な視点が必要となりました。

また、建設資材価格や人件費の高騰を受け、数年前に策定した計画時点の単価では、将来コストが過小評価されていることが指摘されました。

実勢価格に基づいたコストの再試算を行うとともに、計画に基づく「統廃合・集約化」をよりスピード感を持って実行することが強く要請されています。

引用:総務省「公共施設等総合管理計画の策定にあたっての指針の改訂等について 」

令和5年通知:地方分権改革に基づく記載内容のスリム化

令和4年通知に続く、令和5年10月10日の通知は、「令和4年の地方からの提案等に関する対応方針」(令和4年12月20日閣議決定)において、地方公共団体の事務負担を軽減するため公共施設等の適正な管理のために必要な事項を十分精査し、その簡素化について検討し、その結果に基づいて必要な措置を講ずる、とされたことを踏まえ、「公共施設等総合管理計画の策定等に関する指針」について必要な見直しを行ったものです。

具体的には、留意事項における「数値目標の設定とPDCAサイクルの確立」は、記載すべき事項における「数値目標」「PDCAサイクルの推進方針」と重複するため、記載内容が修正スリム化されました(「数値目標」「PDCAサイクルの推進方針」は計画に当然記載すべきものとされています)。

総合管理計画と個別施設計画の関係においては両計画での記載内容の重複を回避し、地方自治体の事務量軽減が図られています。

引用:総務省「公共施設等総合管理計画の策定等に関する指針の改訂について」

このように、自治体にはフェーズに応じた計画の見直しと、より具体的なアクションが求められています。

通知ごとの詳細な変更点や改訂実務については、以下の記事で解説しています。

3 公共施設マネジメントが目指す3つのゴール

多くの課題を抱える公共施設マネジメントですが、最終的に目指すべき姿は明確です。

本章では、持続可能な自治体経営のために達成すべき3つのゴールについて解説します。

- 総量縮減(ダウンサイジング)による適正化

- 長寿命化によるコストの平準化

- 全体最適による効率化

(1)総量縮減

将来の財政規模や人口に見合うよう、施設の総量(延床面積)を削減し、規模を適正化することを目指します。

維持管理費や更新費用を将来にわたって負担し続けることが、財政的に困難であることが明白だからです。

利用率の低い施設の廃止や譲渡、近隣施設との統廃合などが具体的な手段となります。

住民合意の形成は容易ではありませんが、避けて通れないプロセスです。

総量を減らすことは、行政サービスの放棄ではなく、将来にわたって必要なサービスを維持するための防衛策といえます。

しかし、施設総量の削減は容易ではない現状もあります。

このような場合は、施設の老朽化の進行を抑える更新対策を行いながら、過剰投資を抑制する管理目標の設定などの対策もあります。

(2)長寿命化

既存の施設を適切に手入れし、長く使うことで、トータルコストを抑制し支出を平準化します。

建て替えには多額の費用がかかりますが、寿命を延ばすことで更新のサイクルを遅らせ、単年度の財政負担を軽減できるからです。

雨漏りしてから直す事後保全から、壊れる前に定期的に直す予防保全へ転換することで、建物の寿命を60年から80年へと延伸させることが可能です。

予防保全型の管理へ移行することで、財政支出の波を抑え、計画的な財政運営が可能になります。

(3)全体最適

縦割り行政の弊害をなくし、自治体全体の資産として有効活用する全体最適を目指します。

部署ごとに施設を管理していると、重複投資や未利用スペースの発生など、非効率な状況が生まれるからです。

学校の空き教室を福祉施設に転用したり、公民館と図書館を複合化して多機能化したりすることで、施設の稼働率と利便性を同時に向上させます。

「教育委員会の施設」「建設課の施設」という枠組みを超え、庁内横断の検討組織の主導により、全庁的な視点で資産を組み替えていくことが重要です。

4 成功のカギを握る公会計の活用

公共施設マネジメントを成功させるためには、建築技術の視点だけでなく、財務の視点が不可欠です。

本章では、なぜ公会計の活用が重要なのか、以下の2点から解説します。

- 技術視点だけでは判断できない理由

- 固定資産台帳を活用するメリット

(1)なぜ技術だけではダメなのか

経営的な判断を下すためには、建物の物理的な劣化状況だけでなく、コストや投資対効果といった財務情報が必要です。

技術的な視点は直す必要があるかを判断できますが、直すための財源はどうするか、直すことが財政的に正解かという判断はできないからです。

例えば「あと10年使える」という技術的判断があっても、その維持費が莫大であれば、財務的には売却や廃止が正解かもしれません。

こうした判断にはモノと財務の両面からのアプローチが不可欠です。

施設マネジメントは経営課題であるため、技術部門だけでなく財政部門が積極的に関与する体制が求められます。

(2)固定資産台帳の活用

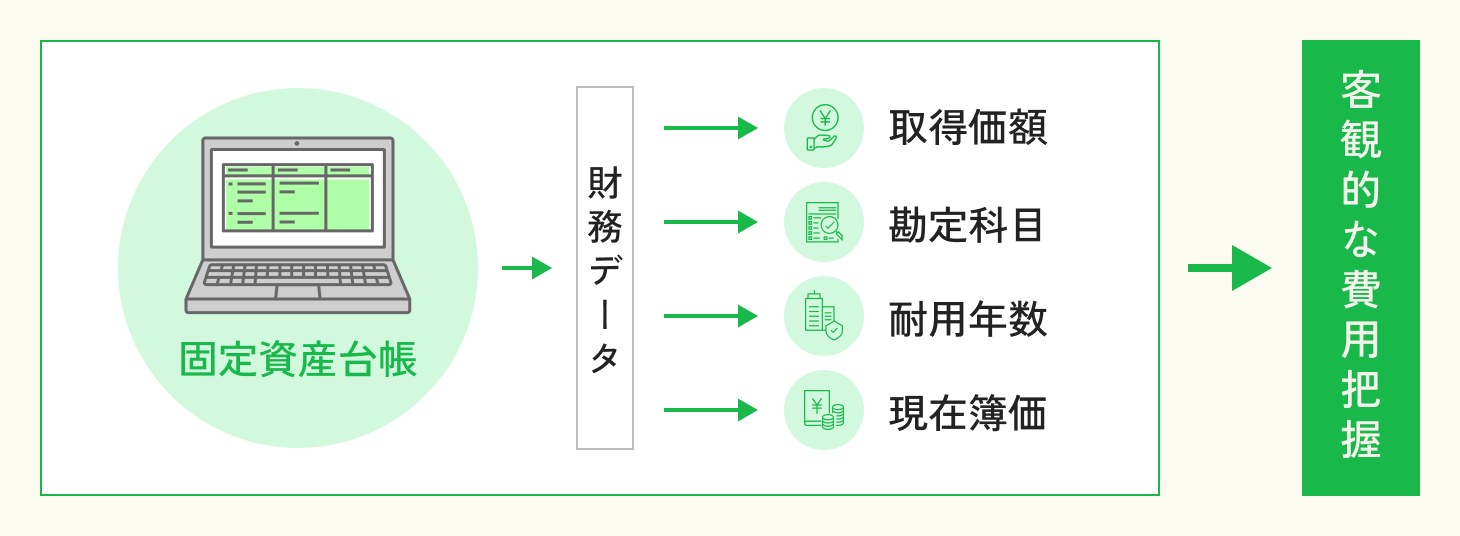

公共施設マネジメントの基礎データとして、固定資産台帳を活用し、計画との数値連携を図ることが重要です。

固定資産台帳には、取得価額、勘定科目、耐用年数や、現在簿価などの財務データが網羅されており、客観的な費用把握が可能になるからです。

物理的な老朽度合いと、帳簿上の減価償却(経済的な価値の減少)を比較することで、より精緻な更新シミュレーションや優先順位付けが可能になります。

総務省も推奨する通り、公会計データを公共施設マネジメント推進の前提として活用することで、説得力のある計画策定と合意形成につなげることができます。

管理するべきデータやシステムについて、以下の記事で解説しています。

5 公共施設マネジメントの実践プロセス

実際にマネジメントを進める手順について解説します。

本章では、平成26年4月通知から現在に至るまでの流れを踏まえ、以下の3つのプロセスを紹介します。

- 現状把握による可視化

- 環境変化を踏まえた計画の改訂

- 実行とPDCAサイクルの確立

(1)現状把握

まずは保有する全資産の状況を正確に把握(棚卸し)し、可視化することから始まります。

正確なデータがなければ、将来のコスト予測も、どの施設を統廃合すべきかの判断もできないからです。

保有資産の現況を確認し、その推移を把握、老朽化の状況や、固定資産台帳から算出可能な有形固定資産減価償却率(施設の老朽化率)の推移及び利用状況、過去に行った対策の実績を明らかにします。

現状を客観的な数字で把握することが、関係者間の共通認識を作る第一歩となります。

(2)総合管理計画・個別施設計画の改訂

社会情勢の変化に合わせて計画を見直し、現実的な数値目標と実行計画へ改訂します。

特に現在は、物価高騰(インフレ)や脱炭素への対応など、策定当時とは前提条件が大きく変わっているためです。

次に令和4年4月通知および令和5年10月通知に基づき、建設単価を実勢価格に修正して再試算を行ったり、「いつまでに・どの施設を・どうするか」という具体的な方針を決定したりします。

計画は一度作って終わりではなく、環境変化に応じて常にアップデートしていく必要があります。

(3)実行と評価(PDCA)

策定した計画に基づき、民間活力の導入や合意形成を進め、実行に移します。

計画書を作ることがゴールではなく、実際に施設の適正化やコスト削減を実現することが目的だからです。

PFI/PPPを活用して民間の資金やノウハウを取り入れたり、住民対話集会を開いて統廃合への理解を求めたりします。

実行した結果を定期的に評価・検証し、次のアクションに繋げるPDCAサイクルを回し続けることが重要です。

実際の自治体の取り組み内容については、以下の記事で解説しています。

まとめ

公共施設マネジメントは、過去の遺産を整理し、将来にわたって持続可能な自治体経営を実現するための活動です。

その実行には、建築・土木の技術的知識だけでなく、財務分析や、中長期のシミュレーションが必要となります。

「計画の改訂が進まない」「財政的な裏付けを強化したい」とお考えの場合は、財務と公共施設マネジメントの両方に精通した専門家のサポートを受けることも有効な選択肢の一つです。

監修者

黒川 雅康

総務省 経営・財務マネジメント 強化事業アドバイザー

株式会社パブリック・マネジメント・コンサルティング/上席執行役員 営業部長

2008年当社入社。地方公会計制度導入、公会計システム開発・運用に携わり、

以降、自治体における財務書類作成、公共施設マネジメント等、地域・自治体の課題解決に向けた様々な支援を行う。